2024年から始まった「新NISAを始めたいけど失敗して損したらどうしよう?」そんな不安をお持ちではありませんか。

中 には「やめておいた方がよい」と考える人もいるため、迷っていて始められないケースも多いのではないでしょうか。

しかし、長期投資をする場合、ほぼリスクはありません。さらに、 新NISAになったことでメリットが大幅に増えています。

この記事を読めば、「新NISAはやめた方がいい」は嘘だと分かるでしょう。

この記事では以下について解説します 。

- 新NISAは「やめたほうがいい」と言われる5つの理由

- 新NISAは本当にやめたほうがいい制度なのか

- 「新NISAはやめたほうがいい」と言われても始めるメリット5選

- 「新NISAはやめたほうがいい」と言われてもやった方がいい人

- 「やめたほうがいい」は嘘!新NISAにおすすめのネット証券会社「SBI証券」「楽天証券」

目次

新NISAは「やめたほうがいい」と言われる5つの理由

新NISAは旧NISAに比べて大きく改善され、口座数も大きく伸びています。しかし、そのような制度にも関わらず、なぜ「やめたほうがいい」との声が上がっているのでしょうか?

「やめたほうがいい」と言われる理由には次の5つがあります。

1.短期で売買するのはあまり向かない

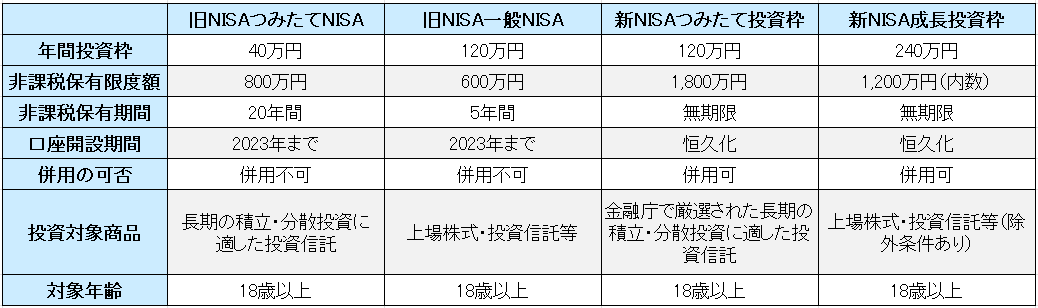

新NISAは、つみたて投資枠と成長投資枠の2つがあります。

どちらの枠も短期で売買することはおすすめしません。

なぜなら、短期で売買するのに適しているのは「知識がある人」「経験も豊富な人」が、大きく資産を増やすためにやるからです。

例えば、短期売買をする人の多くは目先の利益を狙うためにハイリスク・ハイリターンの商品に投資をしようと考えます。

新NISAは年間に投資できる金額が決まっています。そのため、万が一資産がマイナスになったとしても取り返すことが難しくなります。

他にも、短期売買に向いた商品が少なく、長期での資産形成に向いているものが多いため、老後の資産形成や子どもの教育資金など、今後に備えておきたい資金を確保するために利用することが望ましいです。

2.元本保証がない

投資の経験が少ない人の多くは、元本保証がないからやりたくないと考えている人も多いです。

元本保証とは購入する金融商品には保証がなく、銀行の預金などと違い、運用によってはマイナスになる可能性があります。

新NISAで取り扱う商品は、以下のような商品です。

| 商品 | 内容 |

|---|---|

| 投資信託 | 複数の投資家から集めた資金を一つにまとめ、運用の専門家が株式や債券、不動産などに分散投資を行う金融商品 |

| 株式投資 | 企業の株を購入し配当金や、株価が上昇した際にその差額を利益として得られる商品 |

| ETF | 証券取引所に上場している投資信託のことで、「上場投資信託」とも呼ばれる |

中には、着実に資産を増やしたいと考える人は積立や、定期預金で利息を増やしたい人もいるでしょう。

しかし、銀行の預金は利率が低く、利息で資産を増やすことが非常に難しいです。

元本保証がないために不安に感じてしまいますが、資産を増やすにはリスクを取らないと増えにくくなっています。

3.損益通算や繰越控除ができない

投資信託や個別株に投資する上で覚えておきたい制度として損益通算や繰越控除です。

まずは、損益通算や繰越控除についての確認をしてみましょう。

損益通算とは

損益通算とは、利益から利益を差し引くことができる制度です。

例えば、以下のようなケースを見てみましょう。

- Aの利益:プラス50万円

- Bの利益:マイナス20万円

差し引き後の利益は30万円

この場合、税金が掛かるのは30万円に対してのみです。

しかし、新NISAでは損益通算が利用できません。

繰越控除とは

繰越控除は損益通算によって生じたマイナス分を3年間にわたって繰り越せる制度です。

例えば、1年目で損益通算をし、それでも補えなかった場合は翌年に繰り越せます。

2年目も同様、繰り越せるのは最大3年です。

新NISAは、繰越控除も使えないため「やめておいた方が良い」と言われるのでしょう。

4.未使用枠が翌年に繰越せない

新NISAでは、投資商品や株などを購入できる金額が決まっています。

売却をすると空き枠ができますが、その年での買いつけはできず、空き枠を利用できるのは翌年以降です。

また、売却をした翌年に枠を満額を使っていた場合も同様、昨年に空き枠があったとしても、その空き枠を上乗せして買付することはできません。

翌年以降、売却した分の枠は利用できますが、優先されるのは年間の上限額です。

つまり、毎年投資を満額している人にとっては、空き枠を利用できるのは5年以降経過した後ということになります。

せっかく投資を始めたからには、少しでも売買をしてリターンを得たいですよね。

ただし、気が焦ってしまい、すぐに枠を埋める必要はありません。少しずつ長期にわたって投資を行うことで問題ありません。

5.海外に引っ越すと使えなくなる金融機関が多い

新NISAは「日本国内に住む18歳以上の人」が利用できます。

つまり、海外への移住や、転勤により利用できない場合もあるため注意が必要です。

中には対応している金融機関もありますが、数は限られています。

元々、海外への転勤が多い会社にお勤めの方は、新NISAを始める際に選択肢の1つとして考えておくとよいでしょう。

また、すでに新NISAを利用中で、今後海外への転勤や移住などの可能性がある人は、海外在住でも利用できる金融機関への口座移管も検討しましょう。

新NISAは本当にやめたほうがいい制度なのか

2024年、新NISAは旧NISAの改正により始まりました。

当初、2014年に政府が「家計の安定的な資産形成」を目的に始まったのが旧NISAです。※1

旧NISAが始まってからは徐々に知名度も上がり、投資をする人も増え始めましたが、まだまだ浸透しているとは言えませんでした。

しかし、今回の大幅な改正によって、以前よりも利用しやすくなっています。

例えば、非課税投資枠の拡大です。さらに、いつでも始められるようになった点も大きな魅力です。

枠の併用ができるため、さらに投資しやすい制度となったことで、さらなる利用が見込まれます。

※1.参照:金融庁|NISAを知る

「新NISAはやめたほうがいい」と言われても始めるメリット5選

旧NISAと新NISAを比較した場合、改善点も多く、マイナスばかりではありません。「新NISAはやめたほうがいい」と言われて諦めてしまう前に、メリットについても見ていきましょう。

新NISAを始める上で理解しておくべきメリットは次の通りです。

1.売買益が非課税となる

新NISAのメリットの1つは売買益の非課税です。

通常、投資信託や株の譲渡益に対して20.315%の税金が課税されます。

しかし、新NISA口座を利用した場合は非課税です。

例えば、100万円を投資し、20万円の利益が出た場合、20万円に対して約2割の税金がかかってしまいます。

せっかく利益が20万円も出たとしても、税金で4万円も引かれるため非常に厳しいですね。

新NISAでは非課税で運用ができるため、こうした税の負担がなくなることが、非常に大きな魅力と言えるでしょう。

投資をする上で重要な点は、いかにコストや税金を減らすかです。

2.好きなタイミングで売買ができる

新NISAでは、いつでも好きなタイミングで投資や売却を行うことができます。

旧NISAと異なり、新NISAでは制度が恒久化されたことで、投資できる期間に制限がなくなりました。

売買回数の制限もなく、何度でも取引が可能です。

また、新NISAで売却した資産は、いつでも換金して引き出すこともできます。

その際、必要な分だけ売却することができるため、NISA口座を解約する必要もありません。

とはいえ、着実に資産形成を行うのであれば、短期的に売買するよりも長期目線で保有することを心がけましょう。

3.投資先が厳選されている

投資を始めるにあたって、どの銘柄に投資をしたらいいか分からないと悩む人も多いと思います。

しかし、心配することはありません。なぜなら、新NISAでは資産形成に適した商品が選定されているからです。

例えば、新NISAにはつみたて投資枠と成長投資枠の2つの枠がありますが、そのうちつみたて投資枠については、金融庁が商品を厳選しています。

投資対象となる銘柄が多い方が良く見えます。しかし、あまりにも対象が多すぎると始められないこともあるでしょう。

銘柄を何にすればよいか分からずに投資を始められない人は、まずはつみたて枠から始めることをおすすめします。

4.投資信託だけでなく、株やETFも非課税となる

新NISAの枠の中で、成長投資枠については投資信託だけでなく、株やETFなどの商品にも投資ができます。

ETFは「上場投資信託」のことで、証券取引所に上場している投資信託です。

旧NISAでは、一般枠か積立枠しか投資ができませんでしたが、今回は枠が併用できるため、投資の範囲が拡大しています。

資産を少しでも増やしていきたいと思う人は、リターンが期待できる個別株やETFへの投資も検討してみましょう。

覚えておきたいポイントは、つみたて投資枠で土台を作り、余裕資金で成長投資枠に投資することで資産形成のスピードをあげることです。

2つの枠をうまく活用して資産形成に磨きをかけてください。

5.資産を売却すると非課税枠が翌年に復活する

新NISAの魅力の1つとして、資産を売却した際、翌年以降に空き枠が使用できます。

これまでは売却しても枠が復活せず、投資ができる期間も決まっていたので、一度売却をした場合は新たに購入することができませんでした。

しかし、新NISAでは非課税枠を使用できる制限がなくなったことで、いつでも投資ができるようになりました。

年間の上限額が決まっているため、それ以上に投資をすることができませんが、売却した金額分を再度投資に回せるのは非常に大きなポイントです。

投資をして資産を増やしたいと思っても、上限があればなかなか投資を拡大することができません。

貯蓄から投資に振り向けることが、資産形成のポイントになるため、非課税枠が復活できるのは大きなメリットです。

「新NISAはやめたほうがいい」と言われてもやった方がいい人

新NISAを始めるにあたっての、メリットやデメリットを比較しましたが、やはり新NISAはすぐにでも始めた方がいいといえるでしょう。ここでは「やったほうがいい人」の特徴について解説します。

新NISAを始めたほうがいいい人はこんな人です。

初めて投資する人

初めて投資をするなら、新NISAをおすすめします。

なぜなら、つみたて投資枠で取り扱う商品は、金融庁の厳しい水準をクリアしたリスクの少ない商品が選ばれているからです。

例えば、大きなリターンが見込める商品の場合、ハイリスクハイリターンとなりやすいでしょう。

しかし、つみたて投資枠は長期の資産形成に適した商品がそろっているため、投資初心者でも投資しやすいと言えます。

また、積み立てをすることで、時間も分散できるため、さらなるリスクヘッジが図れるのも魅力です。

これまで投資をしたことがない人にとって、投資をしやすい環境がそろっているため、未経験の人でも安心して始められるのではないでしょう。

数十年後を見据えて資産形成したい人

新NISAを利用した資産形成は、時間をかけて、少しずつ行うことをおすすめします。

資産形成の場合、短期よりも長期の方がリスクが抑えやすく、投資初心者の方でも始めやすいからです。

まれに、投資をした直後に価格が上がり、期待以上の利益を得るケースがありますが、偶然の可能性が高いです。

初めての投資で大きな利益を得ることができたとしたら「投資は儲かるもの」と誤認してしまうでしょう。

マイナスになった場合、いつか取り返そうと躍起になってしまうと、さらに損をしてしまいかねません。

その場合、新NISAの目的を思い出してみるのも大切です。

子どもの教育資金、老後の資金など、しっかりと目標を立ててから始めることで安定した資産形成ができるでしょう。

まずは少額から投資を始めたい人

投資を始めるにあたって勘違いされているケースが、投資は大きなお金がないと成功しないと考えていることです。

たしかに、大きな資金で投資をする方がリターンが得やすいかもしれません。

しかし、そういった人は一握りであり、大半の場合は少しずつ資産を増やしていくこととなるでしょう。

その場合のポイントは、長期且つ、無理のない少額から始めることです。

仮に、無理をして最初から大きな金額で運用を始めてしまった場合、万が一運用に損が出てしまうと取り返そうと欲がでてしまいます。

そうなると、余計に損失がでてしまうこともありえます。

新NISAについては100円から始められるため、まずは投資が怖い、損をすると考えているのであれば、無理のない金額から始めてみることがおすすめです。

「やめたほうがいい」は嘘!新NISAにおすすめのネット証券会社「SBI証券」「楽天証券」

新NISAを始めるなら、重要となってくるのは金融機関選びです。最近ではサービスが向上し、どこか迷う人も少なくないでしょう。今回は筆者が考えるおすすめの金融機関をご紹介します。

おすすめネット証券会社

- SBI証券

- 楽天証券

SBI証券

新NISAにおすすめしたい証券会社2社のうち、まず1社目はSBI証券です。

SBI証券はネット証券の中で、口座開設数がNo,1の会社で、商品ラインナップも多く、新NISAを始めやすい環境が整っています。

特に商品ラインナップは他の証券会社よりも多いのが魅力です。

また、単元未満株を購入できる点も魅力となっています。

単元未満株とは、日本株を購入する際は通常100株から購入しますが、1株単位でも購入できる株のことです。

この単元未満株の商品数も、SBI証券は豊富なためおすすめです。

楽天証券

2つ目は楽天証券です。

楽天証券は新NISA口座の開設数が、ネット証券No.1の証券会社です。

楽天証券では利用するたびにポイントが貯まり、貯めたポイントは買い物などに利用できます。

そのため、普段から楽天のサービスを利用している人にとっては魅力的なネット証券です。

どちらの銀行も、ネットから簡単に口座開設が可能で、コンビニのATMも利用できます。

また、サポートも充実しており、困ったことがあればすぐにオペレーターが対応してくれる点も安心です。

どこで始めたら良いか迷っている人は、どちらかにしておけば間違いありません。

さっそく、口座を開設し新NISAを始めましょう。